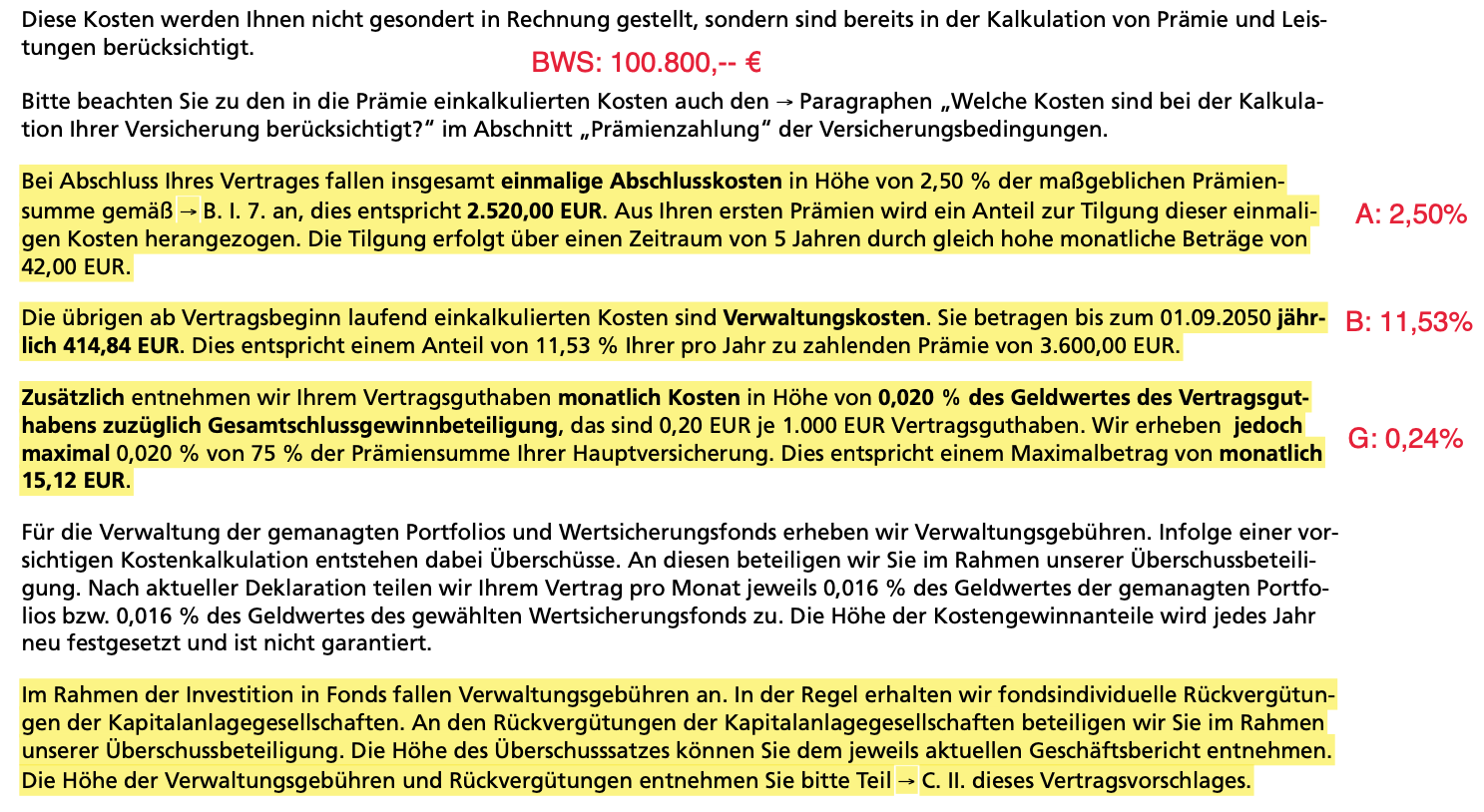

(Auszug aus dem uns vorgelegten Vertragsangebot der HDI TwoTrust Vario Privatrente Tarif FRWX22, in dem wir die recherchierten Kosten in Rot hinzugefügt haben)

Alpha-Kosten

Hierbei handelt es sich um die Abschluss- und Vertriebskosten, welche in der Regel über die fünf Jahre (60 Monate Tilgungszeit) dem Vertragsguthaben entnommen werden. Diese werden je nach Vermittlertyp (Versicherungsmakler, Versicherungsvertreter etc.) bis zu 100 Prozent als Provision an den Vermittler ausgezahlt. Zur Berechnung wird dabei der Jahresbeitrag mit den Jahren der Beitragszahldauer multipliziert und gegebenenfalls eine anfängliche Zuzahlung addiert (die sogenannte Bewertungssumme). Bei besonders langen Vertragslaufzeiten werden bei der Berechnung der Bewertungssumme die Jahre begrenzt, je nach Versicherer 30 bis 50 Jahre.

Dynamische Anpassungen (zum Beispiel automatische fünf Prozent pro Jahr) und Beitragserhöhungen während der Vertragslaufzeit erhöhen die Bewertungssumme. In solch einem Fall wird bei der Berechnung der neuen Bewertungssumme davon ausgegangen, dass der Erhöhungsbetrag bis zum Ende der Beitragszahldauer investiert wird. Der zusätzliche durch die Beitragserhöhung entstehende Jahresbetrag wird hierbei mit den in der Zukunft liegenden Beitragsjahren multipliziert. Hierbei werden jedes Mal zum Zeitpunkt der Erhöhung erneute Abschluss- und Vertriebskosten berechnet.

Jede Zuzahlung während der Vertragsdauer löst ebenfalls erneute Abschluss- und Vertriebskosten aus – in der Regel wie bei einem Einmalbeitrag.

Bei vorzeitiger Beitragsreduzierung oder vollständiger Beitragsfreistellung innerhalb der Tilgungszeit werden Ihnen die noch ausstehenden Abschluss- und Vertriebskosten nicht weiter berechnet. Bereits berechnete Kosten werden Ihnen jedoch nicht zurückerstattet. Nach Ablauf der Tilgungszeit findet keine Reduzierung mehr statt, da Ihnen die Abschluss- und Vertriebskosten bereits vollständig berechnet wurden.

In unserem Vertragsangebot der HDI TwoTrust Vario Privatrente Tarif FRWX22 haben wir eine Bewertungssumme von 100.800 Euro und Alpha-Kosten von 2,5 Prozent ermittelt.

300 Euro x 12 Monate = 3.600 Euro Jahresbeitrag x 28 Jahre Beitragszahldauer

100.800 Euro x 2,5 Prozent

= 2.520 Euro Alpha-Kosten verteilt auf 60 Monate

(Unberücksichtigt zukünftiger Beitragsänderungen oder Zuzahlungen)

Beta-Kosten

Die Höhe dieser Kosten hängt von den Beiträgen ab und wird einmalig unmittelbar nach jeder Beitragszahlung dem Vertragsguthaben entnommen. Diese Kostenart gehört zu den Verwaltungskosten eines Versicherungsvertrages. Viele Versicherer unterscheiden hier zwischen laufenden Beiträgen, einmaligen Anfangsinvestitionen und während der Vertragslaufzeit durchgeführte Zuzahlungen. Einige Versicherer verwenden für die Berechnung dieser Kostenart eine Staffel, welche oftmals dazu führt, dass die Beta-Kosten sich über die Vertragslaufzeit reduzieren.

Vorzeitige Beitragsreduzierung oder Beitragsfreistellung führen dazu, dass die Beta-Kosten ab dem Zeitpunkt der Reduzierung angepasst werden. Nachteilig für Sie hierbei ist, wenn Ihnen aufgrund der Staffelberechnung in den ersten Jahren verhältnismäßig hohe Beta-Kosten berechnet werden und Sie als Kunde von der späteren Reduzierung nur teilweise oder gar nicht profitieren.

Einige Versicherer beteiligen Ihre Kunden an den Überschussbeteiligungen, wodurch die Beta-Kosten reduziert werden.

Achtung: Die Überschüsse werden jährlich neu festgelegt und sind nicht garantiert. Sie könnten also auch bereits nächstes Jahr für die gesamte Restlaufzeit des Vertrages komplett entfallen!

In unserem Vertragsangebot der HDI TwoTrust Vario Privatrente Tarif FRWX22 haben wir bei jedem Monatsbeitrag von 300 Euro Beta-Kosten in Höhe von 11,53 Prozent ermittelt.

300 Euro x 11,53 Prozent = 34,59 Euro x 12 Monate x 28 Jahre Beitragszahldauer

= 11.622,24 Euro Beta-Kosten über die gesamte Vertragslaufzeit

(Unberücksichtigt zukünftiger Beitragsänderungen oder Zuzahlungen)

Gamma-Kosten

Es handelt sich hierbei um einen prozentualen Kostensatz, welcher üblicherweise auf das zum jeweiligen Zeitpunkt gesamte Vertragsguthaben berechnet wird. Diese Kostenart verursacht in den meisten Verträgen bei langen Laufzeiten den größten Kostenblock. Auch sie gehören zu den Verwaltungskosten eines Versicherungsvertrages. Berechnet werden diese üblicherweise jährlich direkt aus dem Vertragsguthaben. Einige Anbieter weisen die Gamma-Kosten jedoch auch monatlich aus, so dass hier genau geprüft werden muss, welcher Abrechnungsrhythmus verwendet wird.

Laufende Beitragszahlungen, dynamische Anpassungen, Zuzahlungen und Verzinsung bilden über die Jahre eine immer höhere Berechnungsgrundlage. Der feste prozentuale Kostensatz bewirkt daher eine oftmals stark steigende Kostengröße, welche aus dem Vertragsguthaben berechnet wird. Auch hier setzen einige Versicherer für die unterschiedlichen Beitragsarten (zum Beispiel laufende Beitragszahlung oder Zuzahlungen etc.) unterschiedliche prozentuale Gamma-Kostensätze an.

In unserem Vertragsangebot der HDI TwoTrust Vario Privatrente Tarif FRWX22 haben wir jährliche Gamma-Kosten in Höhe von 0,24 Prozent ermittelt. Aufgrund der Begrenzung der Gamma-Kosten haben wir in unserem Vertragsangebot der HDI TwoTrust Vario Privatrente Tarif FRWX durchschnittliche Gamma-Kosten von nur 0,19 Prozent auf das jeweils gesamte Vertragsguthaben.

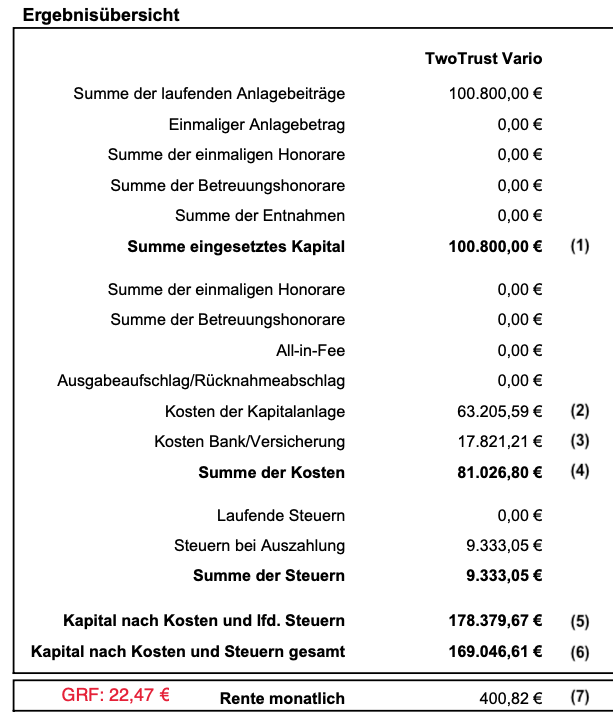

Aufgrund der nicht vorhersehbaren Vertragsentwicklung ist es nicht möglich, die Gamma-Kosten vor Vertragsabschluss exakt zu beziffern. Unter der Annahme einer gleichbleibenden Vertragsentwicklung lässt sich jedoch ein geschätzter Kostenbetrag für die gesamte Vertragslaufzeit ermitteln. Weiter unten werden wir im dargestellten finanzmathematischen Gutachten zur HDI TwoTrust Vario Privatrente Tarif FRWX22 den Gesamtbetrag der Versichererkosten sehen. Wenn wir davon die konkret berechenbaren anderen Versichererkostenarten abziehen, ergibt sich nach unseren Berechnungen ein Restbetrag für die Gamma-Kosten

= 3.678,97 Euro Gamma-Kosten über die gesamte Vertragslaufzeit unter der Annahme dauerhaft gleichbleibender Überschussbeteiligung

(Unberücksichtigt zukünftiger Beitragsänderungen oder Zuzahlungen)

Kappa-Kosten

Hierbei handelt es sich ebenfalls um Verwaltungskosten, welche oftmals auch als Stückkosten bezeichnet werden. Diese werden ebenfalls direkt aus dem Vertragsguthaben entnommen. Allerdings berechnen nicht alle Versicherer diese Kostenart. Sofern sie also zum Tragen kommen, handelt es sich um einen festen jährlichen Betrag, unabhängig sämtlicher individueller Vertragsdetails.

In unserem Vertragsangebot der HDI TwoTrust Vario Privatrente Tarif FRWX22 konnten wir keine Kappa-Kosten ermittelt.