Mit diesem Blogartikel wollen wir Ihnen einige Grundlagen erläutern, die eine entscheidende Rolle bei unseren veröffentlichten Vertragsprüfungen spielen.

Interessant? Diesen Artikel teilen:

Es spielt keine Rolle, wie viel Geld Sie anlegen. Ob 200, 500 oder 5.000 Euro monatlich, einmalig 10.000, 500.000 oder sogar fünf Millionen Euro: Wir wollen alle, dass unser Geld für uns arbeitet und die beste Rendite erzielt, um im Rentenalter genügend Geld zur Verfügung zu haben und uns das leisten zu können, was wir möchten.

Hierbei gibt es jedoch einiges zu beachten, denn aus wissenschaftlicher Sicht funktioniert jede Geldanlage gleich: Es gibt immer eine zu erwartende Marktrendite und einige negative Einflussfaktoren, die die tatsächliche Rendite reduzieren.

Bei Millionen Geldanlagemöglichkeiten entsteht das Wachstum des Geldes, also die Rendite in einer oder mehreren der fünf großen Anlageklassen, die sogenannten Assetklassen. Diese sind Aktien, Immobilien, Anleihen, Rohstoffe und der Geldmarkt.

Sie alle haben eine teilweise jahrhundertealte Vergangenheit, die wissenschaftlich intensiv untersucht wurde. Aus sämtlichen geprüften Quellen ergeben sich hieraus über lange Zeiträume hinweg unterschiedliche Renditen. Es ist also klar erkennbar, welche Anlageklassen auf längere Sicht das höchste Potential auf eine hohe Rendite haben. Da wir langfristig Geld anlegen wollen, können wir aus kurzfristigen Schwankungen ohnehin nichts Sinnvolles entnehmen. Es geht immer nur darum, im Durchschnitt eine sehr gute Rendite zu erzielen. Eine der Anlageklassen hat dabei in den letzten 100 Jahren die anderen Klassen deutlich geschlagen: der Aktienmarkt.

Hierunter fallen Unternehmen, die Dienstleistungen und Produkte herstellen und verkaufen, die wir als Konsument direkt und indirekt benötigen und an deren Erfolg wir uns durch den Kauf von Aktien beteiligen können.

Trotz Finanz- und Wirtschaftskrisen, extremen Inflationen, Weltkriegen und der Corona-Pandemie hat der Aktienmarkt in den letzten 100 Jahren circa neun Prozent Wachstum verzeichnet. Finanzwissenschaftler gehen also davon aus, dass eine langfristig zu erwartende Rendite von neun Prozent vor Steuern und Kosten auch für die Zukunft anzunehmen ist. Das bedeutet, wir benötigen einen hohen Aktienanteil für die Altersvorsorge und müssen langfristig denken, um eine attraktive Rendite einzusammeln.

Wichtig hierbei ist: Die neun Prozent jährliche Rendite sind der Durchschnitt des Aktienmarktes. Die circa 12.000 Aktienunternehmen, die täglich handelbar sind, entwickeln sich natürlich unterschiedlich. Das Wachstum einzelner Unternehmen ist in einigen Jahren deutlich höher oder kleiner.

Pro Jahr gibt es jedoch nur 300 bis 400 Unternehmen, die weit über dem Durchschnitt liegen – viele Tausende liegen darunter. Es sind nicht immer dieselben Unternehmen, die darüber oder darunter liegen, weil die Zusammensetzung sich ständig ändert. Anleger sollten also nicht so naiv sein und glauben, sie oder Fondsmanager können durch die Investition in Einzelaktien die Gewinneraktien der Zukunft vorhersehen. Wer dennoch in wenigen Jahren zu den sehr wenigen Anlegern gehört, die es schaffen, den “Markt zu schlagen”, hat gegenüber allen anderen Anlegern, welche das gleiche Ziel verfolgen, keinen erwähnenswerten Wissensvorsprung. Vielmehr ist dieser kurzzeitige Erfolg auf den statistischen Zufall zurückzuführen, als dass jemand in der Lage ist, die Zukunft exakt vorherzusagen.

Das beweisen auch die Ergebnisse der weltweit über 150.000 professionellen Fondsmanager. Keiner von ihnen schafft es, über längere Zeit den Markt zu schlagen. Eine außergewöhnliche Wertentwicklung über mehrere Jahre hat bisher immer dazu geführt, dass es einen Zeitpunkt gab, an dem der jeweilige Fonds erhebliche Verluste hinnehmen musste.

Die teilweise hohen Renditen der vergangenen Jahre, mit denen die einzelnen Fonds während ihrer “Zufallsphase” werben, geben dem Anleger leider keine Gewissheit über die zukünftige Entwicklung dieser Fonds. Hinzu kommt, dass Auszeichnungen von vermeintlich seriösen Ratingagenturen oder dem teilweise vom Staat finanzierten Stiftung Warentest die Anleger oftmals mit Vergangenheitsrenditen zu falschen Investmententscheidungen verführen. Der Buchautor Michael Ritzau beschreibt diese Manipulation des Investierens in seinem Buch “Die große Fondslüge”.

Um dennoch eine seriöse und wissenschaftlich fundierte Bewertung eines Finanzproduktes vornehmen zu können, wird der Marktdurchschnitt der jeweils zu berücksichtigenden Assetklasse als Grundlage angesetzt. Im Aktienmarkt also die bereits erläuterten neun Prozent pro Jahr.

Wenn eine Geldanlage oder ein Finanzprodukt andere oder mehrere Assetklassen beinhaltet, müssen die verschiedenen zu erwartenden Renditen (unberücksichtigt der Kosten und Steuern) je nach Gewichtung der jeweiligen Assetklassen berücksichtigt werden. In Einzelfällen muss hierbei noch beachtet werden, ob beispielsweise innerhalb einer Assetklasse noch ein besonderer Schwerpunkt gelegt oder Übergewichtungen eines Teilmarktes gesetzt wurden.

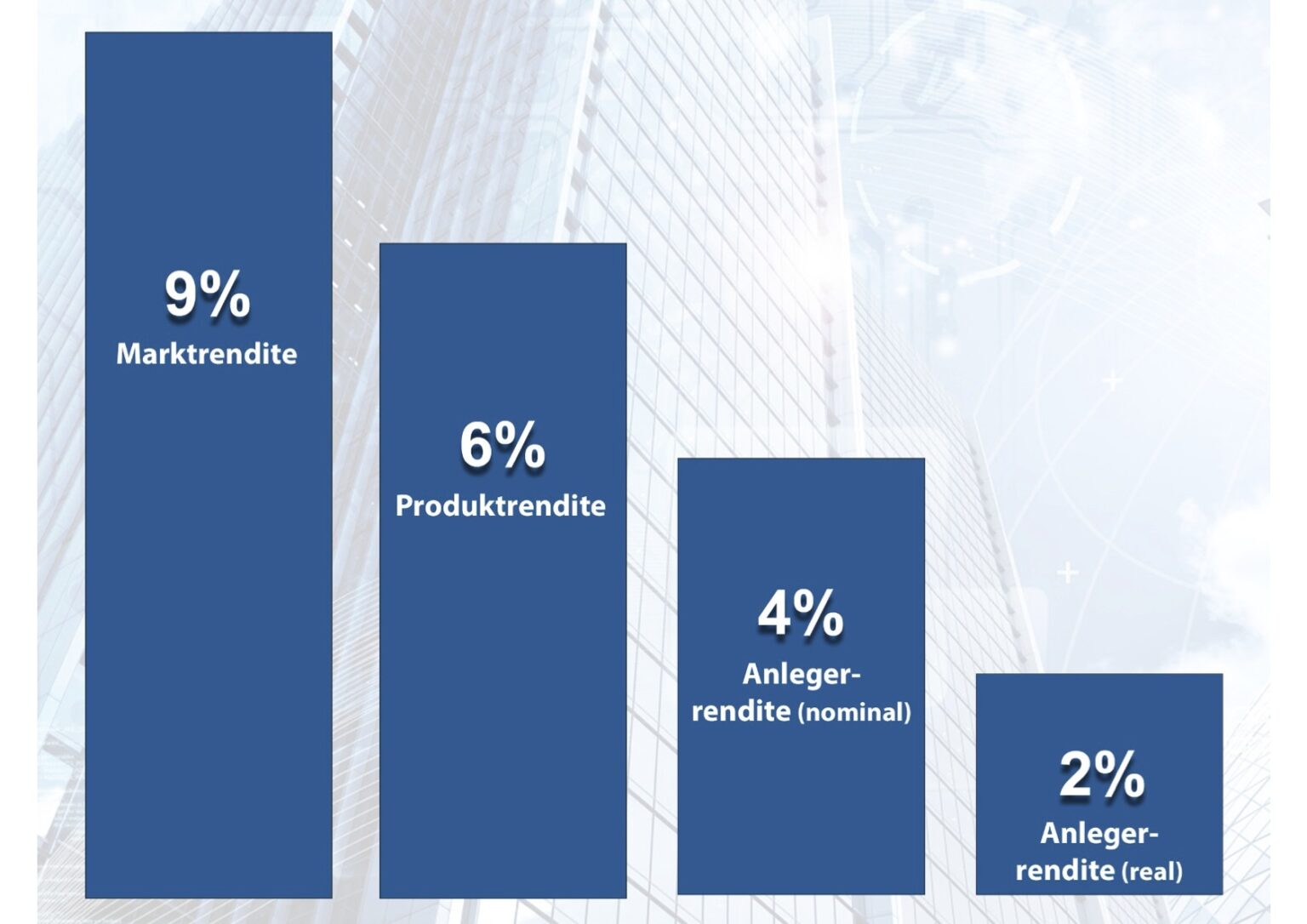

Wir nehmen an, der Aktienmarkt verursacht jährlich neun Prozent Wachstum vor Kosten und Steuern – die sogenannte Marktrendite.

Nun gibt es mehrere Faktoren, welche die tatsächliche Rendite des Anlegers, ausgehend von den neun Prozent, mindern.

Die Produktrendite eines Finanzproduktes wird durch diverse erforschte Einflussfaktoren reduziert. Im Durchschnitt liegt die Produktrendite bei sechs Prozent (am Beispiel eines Finanzproduktes mit 100 Prozent Aktienanteil). Von den sechs Prozent werden die nachlesbaren Kosten eines Finanzproduktes abgezogen. Diese betragen circa zwei Prozent, teilweise jedoch auch deutlich mehr. Daraus ergibt sich eine Anleger-Rendite von gerade einmal vier Prozent. Zu diesen Kosten können gehören: Depotgebühren, Abschluss- und Vertriebskosten, laufende Versicherungskosten und laufende Fondskosten.

Auf den Renditegewinn für den Anleger sind teilweise jährliche Steuern zu zahlen. Wenn eine Anlage über eine Rentenversicherung durchgeführt wird, wird die Steuer bei Auszahlung fällig. Wenn die Anlage über ein Depot dargestellt wird, fällt teilweise eine Abgeltungssteuer in Höhe von 25 Prozent an, wenn der Sparerpauschbetrag überschritten wird.

Der Einfachheit halber lassen wir die Steuern in unserer Grafik jedoch erstmal unberücksichtigt.

Die nominale Anlagerendite liegt somit bei vier Prozent ohne Inflationsberücksichtigung.

Bedenken wir jedoch die Inflation von circa zwei Prozent pro Jahr, beträgt die Rendite für den Anleger nur noch zwei Prozent. Hier sprechen wir von der realen Anlegerrendite.

Gehen wir jetzt einmal auf die größten Renditekiller ein (wissenschaftlich erforscht sind über zehn verschiedene Einflussfaktoren).

Opportunitätskosten durch das aktive Management

Die meiste Rendite geht durch schlechte Anlagestrategien, wie zum Beispiel Investition in Einzelaktien oder durch ungünstige Fonds verloren, die das Geld ständig umschichten. Diese Strategie basiert oft auf Trends, Spekulationen oder Prognosen und regelmäßig werden teure Absicherungsstrategien durchgeführt. Zusätzlich wechseln Anleger oder Anlageberater bei den Anlageprodukten hin und her. Es gibt Hunderte von Studien, die belegen, dass diese Einflussfaktoren in einigen Jahren die Rendite komplett vernichten können.

Wichtig zu erwähnen ist, dass es sich hierbei nicht um messbare Kosten für das aktive Management eines Fonds handelt, sondern um Opportunitätskosten durch das Verpassen von Renditen. Obwohl hierbei sehr viel Rendite vernichtet wird, berücksichtigen wir bei der Prüfung von Finanzprodukten für diesen großen Einflussfaktor in der Regel einen jährlichen Renditeverlust von 0,5 bis 1 Prozent.

Dieser enorm wichtige Einflussfaktor, welcher einen starken Einfluss auf die Rendite hat, wird sehr nachvollziehbar in der Studie vom Institut für Vermögensaufbau vom Dezember 2020 beschrieben. In der Studie wird das evidenzbasierte Investieren, also nach wissenschaftlichen Grundsätzen, dem konventionellen Assetmanagement gegenübergestellt.

Eine Anmerkung zu den Opportunitätskosten von Privatanlegern, die ihre Fondsauswahl selbst in die Hand nehmen:

Unabhängig davon, ob jemand in aktive Fonds oder ETFs investiert, entsteht hier ein hoher Renditeverlust, sowohl auf der Ebene der Fonds, welche der Anleger nicht beeinflussen kann, als auch durch eine ungünstige Zusammensetzung des Portfolios und eine regelmäßige Umschichtung der Fonds.

Der Finanzprofessor Andreas Hackethal hat dazu eine Studie herausgebracht: The dark side of ETF. Er hat dabei einen jährlichen Renditeverlust von vier Prozent pro Jahr bei Privatanlegern ermittelt.

Der zweitgrößte Einflussfaktor sind die Transaktionskosten. Fonds zahlen immer für den Kauf und den Verkauf der Aktien an der Börse Transaktionskosten. Diese sind teilweise sehr unterschiedlich: Studien belegen, dass sie sich zwischen 0,25 bis über drei Prozent p. a. bewegen können, je nach Volatilität eines Marktes. Wir gehen bei aktiv gemanagten Fonds von durchschnittlich einem Prozent, bei ETF-Fonds von 0,25 Prozent p. a. aus. Wichtig zu erwähnen, ist an der Stelle: Ein Versicherer muss für den Kauf und Verkauf von Fonds Transaktionskosten bezahlen. Diese werden jedoch in der Regel vom Versicherer übernommen und sind daher für uns zu vernachlässigen.

Zu den Investmentfonds bezogenen Steuern:

Diese Steuern wirken sich für den Anleger wie Kosten aus, weil sie die Rendite des Fonds verringern. Das sind im Durchschnitt 0,45 Prozent p.a. Der Steuersatz des Anlegers spielt hierbei keine Rolle. Wir ziehen diesen Wert von neun Prozent Marktrendite also immer ab und kalkulieren für sämtliche Einflussfaktoren dann immer mit 8,55 Prozent p.a.

Ein weiterer Faktor ist die sogenannte Cashlock Falle. Fonds halten meistens einen Teil ihres Fondsvermögens als liquide Mittel in Cash auf der Seite, also auf Reserve, um aus der Sicht des Fondsmanagers sofort in attraktive Aktien investieren zu können – dies ist also Geld, welches nicht investiert wurde und somit keine Rendite erwirtschaften kann. Im Durchschnitt über mehrere Jahre sind das oftmals fünf Prozent des gesamten Fondsvermögens. Ausgehend von einer Rendite von 8,55 Prozent reduziert sich dadurch die Rendite für den Anleger nochmals um 0,43 Prozent p .a. Diesen Einflussfaktor recherchieren wir allerdings je Fonds individuell anhand des durchschnittlichen Cashvermögens der letzten Jahre.

Weitere Einflussfaktoren sind Ausgabeaufschläge, Rücknahmeabschläge, Performancegebühren, Garantiegebühren, Market Impact und Wartekosten, der Indexrekonstruktionseffekt, der Handelsspread, gegebenenfalls Swapgebühren und einige weitere.

Je nach Finanzprodukt fallen diese Einflussfaktoren unterschiedlich aus. Sie sind teilweise nur mit Hilfe von Schätzungen mathematisch für die Zukunft annehmbar. In jedem Fall reduzieren sie jedoch die Rendite in Ihrer Geldanlage erheblich!

Durch unsere finanzmathematischen Gutachten können wir alle negativen Faktoren und Kostenarten zusammenfassend in einer Kennzahl für den Anleger greifbar machen: Die sogenannte Reduction in Yield, zu deutsch der Effektivzinsverlust, verdeutlicht alle Renditeeinbußen, welche ein Anleger mit der Investition in ein Finanzprodukt zu tragen hat.

In unseren finanzmathematischen Gutachten und Berechnungen orientieren wir uns unter anderem an den versicherungswissenschaftlichen Studien von Mark Ortmann. Herr Ortmann hat zusammen mit acht Professoren einen Kostenvergleich von Altersvorsorgeprodukten durchgeführt und diese in seinem Buch erläutert. Herausgeber dieses Buches sind zum Beispiel die Rechtswissenschaftler Prof. Dr. Hans-Peter Schwintowski, Prof. Dr. Christoph Brömmelmeyer, Prof. Dr. Helmut Heiss, Prof. Dr. Astrid Wallrabenstein und Prof. Dr. Jürgen Basedow.

Wir empfehlen Ihnen grundsätzlich vor Vertragsabschluss ganz klar den Weg zu einem unabhängigen Experten, der Ihnen alle Verträge objektiv und neutral erklärt und für Sie bewertet.

Wenn Sie möchten, können Sie sich für eine Angebots- oder Vertragsprüfung bei uns melden. In unserem kostenfreien Beratungsgespräch besprechen wir ganz unverbindlich, wo Sie sich derzeit finanziell befinden, wo Sie hin möchten und was Sie dafür tun müssen. Wenn wir feststellen, dass es sich für Sie lohnt, uns zu beauftragen, zeigen wir Ihnen ganz individuell, worauf es bei Ihrem Angebot und den bestehenden Verträgen ankommt. Wenn wir erhebliches Optimierungspotenzial erkennen, zeigen und erklären wir Ihnen ganz transparent langfristig deutlich bessere Alternativen.

– Institut für Vermögensaufbau (IVA) AG (Dezember 2020): Evidenzbasiertes Investieren vs. Konventionelles Asset Management – Portfoliokonstruktion auf Basis der aktuellen Kapitalmarktforschung: https://tappeconsulting.de/wp-content/uploads/2021/07/Studie-IVA.pdf

– Mark Ortmann (2010): Versicherungswissenschaftliche Studien – Kostenvergleich von Altersvorsorgeprodukten

– Michael Ritzau (2016): Die große Fondslüge – Falschberaten von Finanztest, Sparkassen, Banken & Co.

– Andreas Hackethal and Simon Kaesler (March 2013): The Dark Side of ETFs and Index Funds

– Dr. Gerd Kommer (März 2018): Souverän investieren mit Indexfonds und ETFs: Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen

– Petersmann Institut (2017): III. Studie Transaktionskosten in Fonds

– Institut für Vermögensaufbau (IVA) AG (Dezember 2017): Gesamtkosten von ETF – Studie zur Total Cost of Ownership (TCO) von Exchange Traded Funds in Deutschland und der Schweiz

– The Dark Side of ETFs and Index Funds – März 2013: https://tappeconsulting.de/wp-content/uploads/2021/08/the-dark-side-of-etfs-and-index-funds-maerz-2013.pdf

– Studie zur total cost of ownership: https://tappeconsulting.de/wp-content/uploads/2021/08/studie-zur-total-cost-of-ownership.pdf

– Studie III-Transaktionskosten in Fonds Petersmann I.: https://tappeconsulting.de/wp-content/uploads/2021/08/Studie-III-Transaktionskosten-in-Fonds-Petersmann-I..pdf

– Problem Mensch Darkside of ETF – Das Investment Punkt: https://tappeconsulting.de/wp-content/uploads/2021/08/problem-mensch-darkside-of-etf-das-investment-punkt-com.pdf

Alle Informationen, Zahlen und Aussagen in diesem Artikel dienen lediglich illustrativen und didaktischen Zwecken. Der Artikel richtet sich an die allgemeine Öffentlichkeit, nicht jedoch an einen einzelnen oder an einzelne Anleger, auch nicht an die existierenden oder künftigen Kunden der TAPPE CONSULTING AG im Besonderen. Unter keinen Umständen sollte dieser Artikel oder die darin enthaltenen Informationen als Finanzberatung, Investitionsempfehlung oder Angebot im Sinne des deutschen Wertpapierhandelsgesetzes verstanden werden. Ob die Informationen in diesem Artikel korrekt sind, können wir nicht mit Gewissheit sagen, wenngleich wir uns bemüht haben, Fehler zu vermeiden. Historische Wertsteigerungen und Renditen bieten keinerlei Gewähr für zukünftig ähnliche Werte. Ein direktes Investment in die hier gezeigten Wertpapierindizes ist nicht möglich. Insbesondere enthält ein solcher Index keine Kosten und Steuern. Investieren in Bankguthaben, Wertpapiere, Investmentfonds, Immobilien und Rohstoffe bringt hohe Verlustrisiken mit sich, bis hin zum Risiko des Totalverlustes. Es ist möglich, dass die Investmenttechniken, die in diesem Dokument genannt werden, zu beträchtlichen Verlusten führen. Wir übernehmen keine Haftung für etwaige Schäden, die aus der Verwendung der in diesem Artikel enthaltenen Informationen resultieren.

Dieser Artikel wird in weitgehend textgleicher Form auch auf verschiedenen Finanzportalen veröffentlicht.

Seit über 10 Jahren zeigt David Tappe Menschen, wie sie ihre Altersvorsorge sicher und profitabel aufbauen, um in eine finanziell sorgenfreien Zukunft blicken zu können!