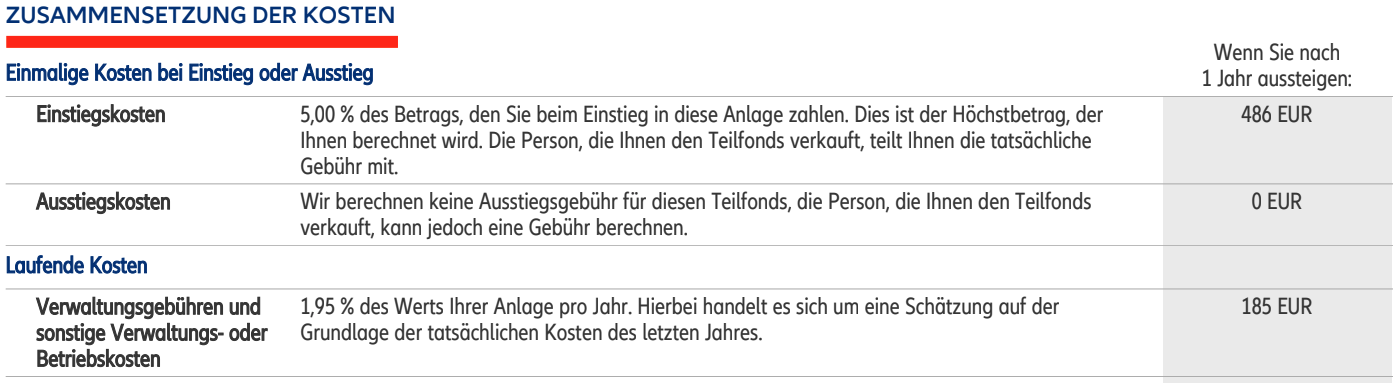

(Auszug aus dem Basisinformationsblatt des Allianz Thematica A Fonds)

Die Kosten des Fonds entnehmen wir dem Ausschnitt aus den “Wesentlichen Anlegerinformationen”. Dabei sind folgende Kostenarten zu unterscheiden:

Ausgabeaufschläge und Rücknahmeabschläge

Diese Gebühren fallen einmalig bei jeder Einzahlung oder Auszahlung an und dienen häufig als Vergütung für Bank- oder Anlageberater. Sie werden entweder direkt von der Anlagesumme abgezogen oder separat in Rechnung gestellt. Die Berechnungsweise kann mitunter irreführend sein, da sie je nach Methode zu unterschiedlich hohen Kosten führt. Unter bestimmten Voraussetzungen können diese Gebühren reduziert oder vollständig erlassen werden. Allerdings sind in solchen Fällen oft die laufenden Kosten des Fonds höher, was sich bei längerer Anlagedauer deutlich nachteilig auswirken kann und den Vorteil eines Rabatt auf den Ausgabeaufschlag relativiert. In vielen fondsgebundenen Altersvorsorgeverträgen, die über Versicherungen abgeschlossen werden, entfallen diese Gebührenarten vollständig. Bei Depots, die über Banken geführt werden, sollten diese Kosten stets sorgfältig geprüft werden.

Laufende Kosten

Die laufenden Kosten werden von der Kapitalanlagegesellschaft direkt aus dem Fondsguthaben genommen. Die Höhe der laufenden Kosten kann ohne Ihre Zustimmung angepasst werden. Sie werden nicht aktiv darüber informiert, sondern können lediglich nach dem Ablauf eines Geschäftsjahres auf Eigeninitiative recherchieren, wie hoch die prozentualen Kosten auf Ihr Fondsguthaben im letzten Jahr waren. Bei dieser Kostenart erhöht sich im Verlauf der Anlagedauer die Grundlage, auf der die Kosten berechnet werden. Die laufenden Einzahlungen, Anpassungen, Zuzahlungen und Verzinsung bilden damit über die Jahre eine immer höhere Berechnungsgrundlage. Der prozentuale Kostensatz bewirkt daher eine oftmals stark steigende Kostengröße, welche aus dem Fondsguthaben berechnet wird.

Laut den Wesentlichen Anlegerinformationen des Allianz Thematica A Fonds, den wir zur Prüfung erhalten haben, betragen die jährlichen laufenden Kosten 1,95 Prozent des gesamten Fondsguthabens. Da die zukünftige Entwicklung des Fonds nicht vorhersehbar ist, lassen sich die laufenden Fondskosten nicht exakt im Voraus beziffern. Unsere finanzmathematische Analyse basiert auf der Annahme einer konstanten Fondsentwicklung sowie unverändert laufender Fondskosten.

Weitere renditemindernde Faktoren (Opportunitätskosten)

Bei diesen Faktoren handelt es sich nicht direkt um Gebühren, welche Ihnen als Kunde berechnet werden. Sie sind jedoch zwingend zu berücksichtigen, weil sie einen direkten Einfluss auf Ihre Rendite und damit auf Ihr Kapital haben. Die Höhe dieser Faktoren wird durch die Anlagestrategie beeinflusst, daher ordnen wir diese zum besseren Verständnis den Kosten der Kapitalanlage zu. Ebenso wie die oben erläuterten laufenden Kosten sind auch diese Einflussfaktoren jährlich prozentual zu berücksichtigen und für die Zukunft nicht exakt berechenbar. Hunderte wissenschaftliche Studien belegen, dass es eine Reihe von renditemindernden Faktoren gibt.

In der Recherche zu unserem ausgewählten Allianz Thematica A Fonds haben wir die folgenden renditemindernden Faktoren berücksichtigt:

• Opportunitätskosten:

Durch möglicherweise suboptimale Anlageentscheidungen im Vergleich zu einer wissenschaftlich fundierten, evidenzbasierten Anlagestrategie entsteht eine geschätzte durchschnittliche Renditeminderung von 0,70 Prozent pro Jahr.

• Transaktionskosten:

Durch Transaktionen innerhalb des Fonds entsteht eine geschätzte durchschnittliche Renditeminderung von 0,50 Prozent pro Jahr.

• Cash-Lock-Falle:

Aufgrund der gewählten Anlagestrategie kann es zu einer sogenannten Cash-Lock-Falle kommen, bei der nicht investiertes Kapital nicht unmittelbar wieder angelegt wird. Dies führt schätzungsweise zu einer durchschnittlichen jährlichen Renditeminderung von 0,06 Prozent pro Jahr.

Zur detaillierten Erläuterung dieser und weiterer negativer Einflussfaktoren haben wir einen separaten umfangreichen Blogartikel geschrieben. Den Link dazu finden Sie am Ende dieses Artikels.