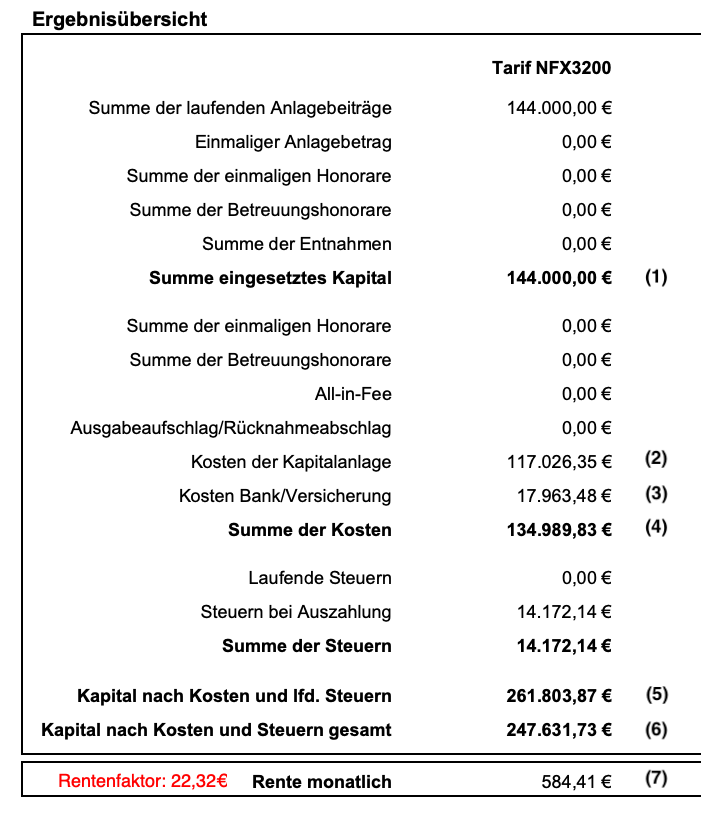

Das Ergebnis aus einer monatlichen Investition von 400 Euro, eine lebenslange Bruttorente von über 584,41 Euro zu erhalten, wirkt auf den ersten Eindruck recht passabel. Auch die eingezahlten 144.000 Euro im Verhältnis zu 247.631,73 Euro Nettokapitalauszahlung mag auf den ersten Eindruck ebenfalls ein gutes Ergebnis sein.

Allerdings ist Folgendes zu berücksichtigen:

Wenn Sie sich mit 67 Jahren für die Rentenzahlung von 584,41 Euro vor Steuern entscheiden, statt der Einmalzahlung über 261.803,87 Euro vor Steuern, müssten Sie die Rente über 447 Monate, also knapp mehr als 37 Jahre, beziehen. Sie müssten also mindestens 104 Jahre alt werden, um tatsächlich von der Rentenoption zu profitieren.

Außerdem sollten Sie beachten, dass aufgrund der durchschnittlichen Inflationsrate von etwa zwei Prozent pro Jahr die Kaufkraft, also der Wert der Rente, stark reduziert wird. Die Rente von 584,41 Euro hat unter Berücksichtigung dieser Inflationsrate in 30 Jahren nur noch einen Wert von 322,64 Euro.

Wenn Sie sich mit 67 Jahren für die Einmalauszahlung entscheiden, müssen Sie ebenfalls berücksichtigen, dass die Kaufkraft der Auszahlung durch die Inflation stark reduziert wird. Bei einer ebenfalls angenommenen Inflationsrate von zwei Prozent pro Jahr erhalten Sie durch die 247.631,73 Euro Nettokapitalauszahlung nur noch eine tatsächliche Kaufkraft von 136.710,27 Euro.

Wenn man die Kaufkraft von 136.710,27 Euro mit der eingezahlten Summe von 144.000 Euro vergleicht, merkt man schnell, dass das Ziel, mindestens die Inflation einzusammeln, zwar erreicht wurde, aber darüber kein bedeutender Mehrertrag erzielt wurde.

Den Verlust der Kaufkraft der Rente beziehungsweise der Endkapitalauszahlung durch die fortlaufende Inflation kann die Nürnberger natürlich nicht verhindern. Dieser gilt auch bei jedem alternativen Anlageprodukt und sollte daher grundsätzlich miteinkalkuliert werden.

Sehr auffällig in diesem Beispiel ist die Gesamtbelastung von 134.989,83 Euro, die nach unseren Berechnungen über alle renditemindernden Faktoren im Verhältnis zum eingesetzten Kapital deutlich zu hoch ist.

Erfahrungsgemäß wissen wir, dass die Kosten der Nürnberger sowie die der Kapitalanlage um einige Zentausende reduziert beziehungsweise vermieden werden können. Dies führt dann bei gleicher monatlicher Einzahlung zu einem deutlich höheren Endkapital.