Die Entwicklung einzelner Wertpapiere wie zum Beispiel Aktien oder auch Fonds sind nicht vorhersehbar. Um eine professionelle Bewertung einer Anlage darstellen zu können, ist es daher wichtig, noch eine Ebene tiefer zu blicken. Das bedeutet, dass zunächst geprüft werden muss, auf welche Renditequellen die Anlage zurückgreift, also in welche Assetklassen (sogenannte Anlageklassen) eine Geldanlage investiert.

Stoßen wir dabei zum Beispiel auf eine Anlage mit einem hundertprozentigen Aktienanteil, verwenden wir die langfristig zu erwartende Rendite des Aktienmarktes von durchschnittlich neun Prozent pro Jahr.

Über diese “Marktrenditen” in den verschiedenen Anlageklassen gibt es zahlreiche wissenschaftliche Forschungsarbeiten, auf welche wir zurückgreifen. Einschlägige Literaturnachweise finden Sie am Ende dieses Artikels.

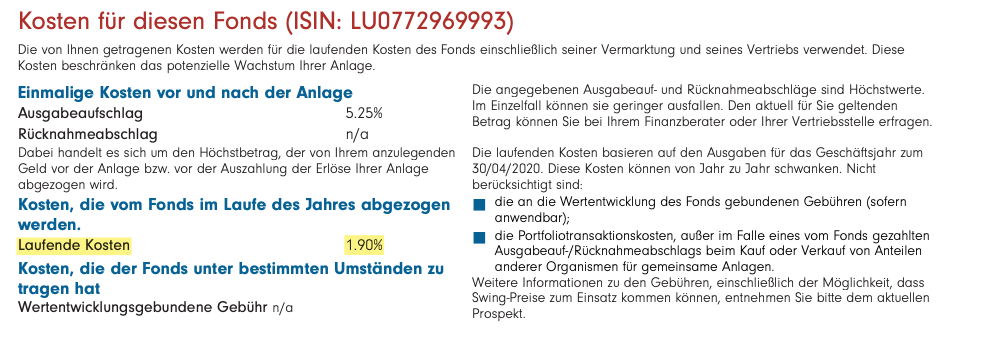

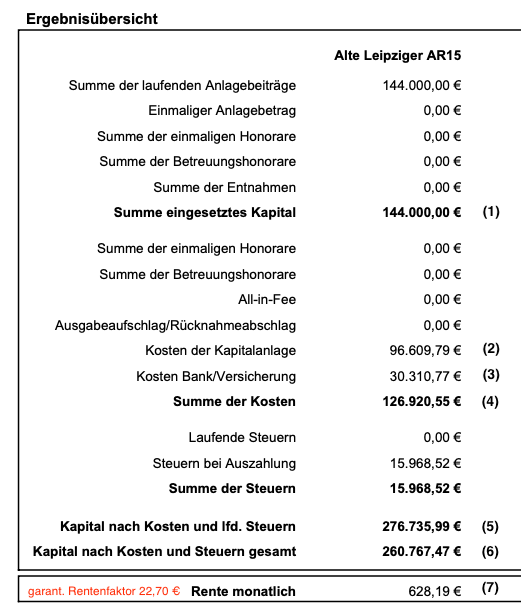

Ausgehend von der Marktrendite, also der langfristig auch für die Zukunft anzunehmenden Entwicklung, werden anschließend die verschiedenen Kostenarten (wie zum Beispiel Vertragskosten und Fondskosten, der/des jeweils verwendeten Fonds) und die weiteren renditemindernden Faktoren abgezogen, um somit eine realistisch zu erwartende Kundenrendite zu ermitteln.

In den uns vorliegenden Angebotsunterlagen zur Alten Leipziger AL Rente Flex AR15 ist ersichtlich, dass 100 Prozent der Beiträge in den Fidelity Funds – Global Dividend Fund fließen. Bei diesem Fonds handelt es sich um einen Aktienfonds mit einem Aktienanteil von fast 100 Prozent. Wir kalkulieren daher mit einer Wertentwicklung des Welt-Aktienmarktes von 9 Prozent pro Jahr – vor Kosten und Steuern (Marktrendite). Davon ausgehend sind die verschiedenen renditemindernden Faktoren abzuziehen, um eine realistische durchschnittliche Kundenrendite zu ermitteln.

Wenn Sie noch mehr über die Grundlagen einer finanzmathematischen Prüfung erfahren möchten, finden Sie unter diesem Artikel einen Link zu einem separaten Blogartikel, der ausschließlich dieses Thema behandelt.